В современном мире, где всё меняется быстрее, чем можно проговорить слово «стратегия», бизнесу приходится бежать очень быстро, чтобы просто остаться на месте. Рост на 10–15% в год — это уже не рост. Это компенсация инфляции и издержек. Чтобы по-настоящему удержаться на рынке — особенно в конкурентной, быстрорастущей нише — компания должна прибавлять минимум 20–30% в год. Всё, что меньше, — путь к потере доли, клиентов, позиций. Сегодня вы «в рынке», завтра — в хвосте.

Но быстрый рост — это всегда про риск: новые продукты могут не выстрелить, выход на рынок может провалиться, поставщик может подвести, один сбой — и стратегическая цель летит в тартарары.

Поэтому мы решили поговорить с нашим экспертом — Максимом Поклонским, который 17 лет помогает бизнесу расти, не теряя голову (и деньги). Благодаря обширному опыту, он умеет видеть риски раньше, чем они становятся проблемой. Мы задали ему пару вопросов по управлению рисками.

Содержание:

- Что такое управление рисками?

- Риск-менеджмент тормозит рост?

- Зачем нужен риск-менеджмент?

- Какие ключевые этапы управления рисками нужно пройти?

- Какие есть стратегии управления рисками?

- Какие методы управления рисками вы считаете самыми полезными в 2025 году?

- Как выглядит управление рисками на практике?

- Какие ошибки чаще всего допускают компании в риск-менеджменте?

- В чём разница между риск-менеджментом и страхованием?

- Какие компании действительно нуждаются в управлении рисками?

- Какие программы вообще используют для автоматизации риск-менеджмента?

Эксперт: Максим Поклонский, консультант по стратегиям роста, модератор стратегических сессий.

![]()

![]()

![]()

Опыт:

✓ маркетинг-директор ASBIS Group. Компания выросла с 200 млн. до 1 млрд $ оборота, на рынок вышли бренды Prestigio и Canyon.

✓ экспорт-директор в ГК Alutech. Направление выросло до 9 млн евро на новых, сложных рынках.

✓ бизнес-консультант. За 17 лет в консалтинге организовал 250+проектов стратегического развития для 140+ Клиентов в 5+ странах.

1. Максим, давайте начнём с определения. Что такое управление рисками? Как бы вы объяснили это тем, кто впервые сталкивается с темой?

Если совсем просто, управление рисками, или риск-менеджмент — это способность компании не попадать в неприятности, а если уж попала — быстро из них выходить с минимальными потерями.

Формально, конечно, можно сказать, что это «система процессов по идентификации, анализу, оценке и минимизации рисков». Но по факту — это здравый смысл, упакованный в управленческую систему. Это когда вы заранее думаете, что может пойти не так, оцениваете масштаб последствий, выбираете, как на это реагировать, и встраиваете всё это в работу команды.

Важно понимать: речь не только о каких-то экзотических угрозах типа пожара или кибератаки. Это про повседневную реальность бизнеса. Например:

— ваш ключевой продавец ушёл к конкуренту;

— упал курс рубля, а у вас контракт в долларах;

— клиент сорвал платёж на 5 млн и у вас кассовый разрыв.

Это всё риски, и они управляемы — если вы их заранее видели и подготовились. А если нет — тогда они управляют вами.

Риск-менеджмент работает на всех уровнях: стратегическом, операционном, проектном. Хорошая система позволяет не тормозить рост, а наоборот — его ускорять. Потому что вы не боитесь экспериментировать. У вас есть чёткое понимание: где можно рисковать, а где нет, каков ваш риск-аппетит, каковы границы допустимого, где критичные зоны.

Мы опираемся на международные стандарты — прежде всего ISO 31000. Там очень чётко сказано: риск — это не просто угроза. Это отклонение от цели. И оно может быть как негативным, так и… позитивным. Например, вы ожидали рост на 20%, а выросли на 70% — и не справились. Тоже риск. Тоже управляемый.

Так что риск-менеджмент — это не про «пессимизм», это про устойчивое развитие. Про то, как расти уверенно, без постоянных «огнетушений».

2. Риск-менеджмент — это не про осторожничание? Он ведь может тормозить рост?

Так думают очень многие. Особенно амбициозные собственники и генеральные директора, у которых голова забита экспансией, запуском новых направлений, переговорами с инвесторами. И это понятно — рост действительно требует дерзости. Но вот в чём ошибка: они путают риск-менеджмент с излишней бюрократией и «боязнью сделать шаг».

На самом деле всё наоборот. Грамотный риск-менеджмент — это не тормоз, это подушка, которая позволяет прыгать выше. Он не о том, чтобы не рисковать. Он о том, чтобы рисковать осознанно.

Простой пример: компания хочет выйти на зарубежный рынок. Если делать это вслепую, можно угробить бюджет, репутацию и команду. А если мы заранее видим, какие могут быть риски — логистика, правовые ограничения, валютные колебания, культурные барьеры — и заранее готовим «план Б», то запуск будет куда увереннее. Мы можем позволить себе больше.

На стратегических сессиях я часто говорю: риск-менеджмент — это не «страховаться от всего». Это создать себе пространство, в котором вы можете спокойно принимать амбициозные решения, зная, где у вас подстелено.

Расти без системы риск-менеджмента — это как ехать на спорткаре по горному серпантину без тормозов. Пока дорога ровная — класс. Но один неожиданный поворот, и…

Так что если хотите расти по-настоящему — управляйте не только целями, но и рисками. Тогда рост будет не только быстрым, но и устойчивым.

Вас может заинтересовать:

- Как провести стратегическую сессию?

- Как расти в кризис? 5 свежих идей и реальные кейсы для среднего бизнеса

- 52 техники мозгового штурма для повышения креативности

- Как найти точки роста для своего бизнеса? 10 идей

- Три стратегии роста бизнеса — для каждого из 3 уровней ваших амбиций

3. Зачем нужен риск-менеджмент? Какие главные цели управления рисками? Что конкретно он даёт бизнесу?

Хороший вопрос. Потому что многим кажется, что риск-менеджмент — это что-то «для галочки» или «потому что так положено». На самом деле он решает вполне конкретные и очень прикладные задачи.

Вот главные цели управления рисками, если говорить по существу:

- Прогнозирование угроз.

Первое и основное. Мы смотрим вперёд и задаём себе вопрос: что может пойти не так? И не просто в общем — а по каждому ключевому процессу, проекту, направлению. Это позволяет заранее подстелить соломку. - Снижение потерь.

Когда риски определены и оценены, мы можем либо снизить вероятность их наступления, либо масштаб ущерба. Часто — и то, и другое. Это касается и денег, и времени, и репутации, и нервов команды. - Повышение устойчивости бизнеса.

Когда у компании есть система риск-менеджмента, она гораздо легче проходит через турбулентность: будь то рыночные изменения, форс-мажоры или внутренние кризисы. Устойчивость сегодня — это конкурентное преимущество. - Принятие более обоснованных управленческих решений.

Руководители начинают видеть полную картину, а не только цели и плюсы. Это снижает импульсивность, помогает расставлять приоритеты и защищает от стратегических ошибок. - Рост доверия со стороны инвесторов и партнёров.

Компании с развитой системой риск-менеджмента воспринимаются как более надёжные. Это уже влияет на сделки, стоимость капитала, партнёрские условия. - Формирование зрелой управленческой культуры.

Когда в команде есть язык рисков, меняется сам стиль мышления. Люди начинают думать не только «как сделать», но и «что может пойти не так — и что мы с этим сделаем».

Задачи риск-менеджмента — это не про «минимизировать риски ради минимизации». Это про дать бизнесу уверенность в росте, даже когда внешняя среда нестабильна. А она сейчас нестабильна почти в любой отрасли.

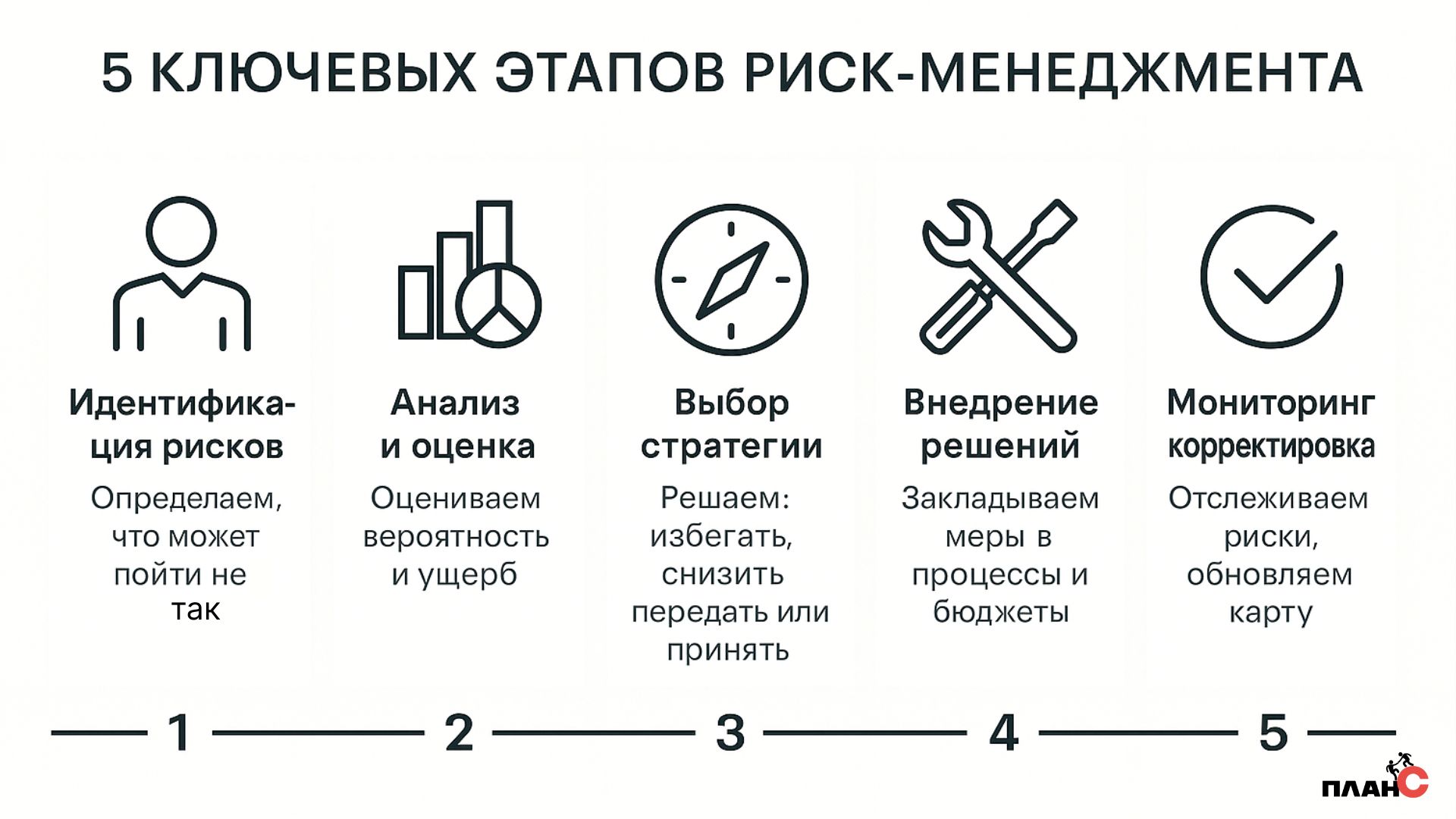

4. Как выстраивается сам процесс? Какие основные этапы риск-менеджмента нужно пройти?

Процесс риск-менеджмента, по сути, универсален. Он одинаково работает и в крупной промышленной компании, и в растущем ИТ-стартапе. Главное — не перескакивать шаги и не упрощать «на глаз». Вот 5 ключевых этапов управления рисками:

- Идентификация рисков.

Это фундамент. Здесь мы формулируем, какие угрозы вообще существуют для конкретной компании, проекта или бизнес-цели. Это могут быть и внешние риски — изменения в законодательстве, колебания валют, — и внутренние: зависимость от ключевых сотрудников, технические сбои, пробелы в процессах.

Важно не ограничиваться очевидным. Часто самые болезненные риски — те, о которых «никто не подумал». Именно поэтому на стратегических сессиях мы всегда подключаем к идентификации разные роли: топов, специалистов, маркетинг, финансы, операционку. - Анализ и оценка.

Дальше мы смотрим: насколько велик риск? Какова вероятность его наступления и насколько сильны будут последствия? Здесь используется матрица рисков — очень понятный инструмент, где по одной оси идёт вероятность, по другой — ущерб.

Мы оцениваем: какие риски критичны, а какие можно отложить. Это позволяет навести порядок и выделить приоритеты. - Выбор стратегии управления рисками.

На этом этапе определяем, как будем с каждым риском работать. Есть четыре базовые стратегии:

– Избежать — просто не делать (например, отказаться от направления, которое связано с критическим риском);

– Снизить — уменьшить вероятность или последствия (например, внедрить дублирование процессов);

– Передать — например, застраховать или делегировать подрядчику с гарантией;

– Принять — если риск незначителен или обоснован, мы его принимаем и держим под контролем. - Внедрение решений.

Это когда риск-менеджмент выходит из таблицы Excel в реальность. Назначаются ответственные, закладываются бюджеты, вносятся изменения в процессы. Без внедрения вся предыдущая работа теряет смысл. Очень важно, чтобы меры не остались «рекомендациями». Они должны быть встроены в операционку. - Мониторинг и корректировка.

Мир меняется. А значит — и риски меняются. Поэтому мы регулярно пересматриваем карту рисков, отслеживаем ключевые индикаторы (KRI), смотрим, сработали ли меры. Там, где это возможно, автоматизируем сбор данных. Там, где нет — внедряем привычку думать в категориях рисков на уровне команды.

Важно понимать: этапы управления рисками — это не линейная история «один раз прошли и забыли». Это цикл, который живёт вместе с бизнесом. Чем быстрее растёт компания, тем чаще этот цикл нужно проходить заново.

5. Можно подробнее про стратегии управления рисками? Как компания выбирает, какую стратегию применить?

Когда мы уже знаем, какие риски перед нами, нужно ответить на главный вопрос: что мы с ними делаем? Всего существует четыре базовые стратегии управления рисками — они универсальны и применимы в любой отрасли:

- Избегание (avoidance)

Мы полностью исключаем риск за счёт отказа от деятельности, которая его порождает. Выбирать такую стратегию нужно, если риск слишком велик, а бизнес не готов к последствиям.

Например, вы хотите участвовать в тендере, но видите, что там неадекватные условия: огромный штраф за задержку поставки, при этом отгрузки нужно делать за 3 дня. С высокой вероятностью вы не уложитесь и попадёте на деньги. Решение — отказаться от участия. Да, упущенная прибыль, но зато без убытков и головной боли.

- Снижение (mitigation)

Снижаем вероятность наступления риска или уменьшаем его последствия. Применяется, если риск значителен, но приемлем — можно вложиться в контроль.

Например, у вас магазин и большая зависимость от одного поставщика. Если он сорвёт поставку — вы теряете продажи. Вы заранее находите второго, резервного поставщика, с которым можно быстро переключиться. Всё — вы не убрали риск полностью, но сделали его управляемым.

- Передача (transfer)

Перекладываем риск или его последствия на другую сторону. Применяется, если риск дорогой, но управляемый через внешние инструменты.

Классика — страхование. Вы страхуете склад — если зальёт водой, убытки компенсирует страховая. Или, например, берёте курьера на аутсорс — с договором и прописанной ответственностью за просрочку. Теперь если посылка не дойдёт вовремя — клиент будет зол, но платить за это будет курьерская служба, не вы.

- Принятие (acceptance)

Осознанно оставляем риск как есть, ничего не предпринимаем. Применяется, если риск низкий по вероятности и/или последствиям.

Например, у вас может сломаться кофемашина в офисе — ну и что? Ущерб — пара литров кофе и пару недовольных сотрудников. Купите новую за 15 000 рублей, если что. Решение: не усложнять, просто жить с этим.

Не существует «лучшей» стратегии. Всё зависит от контекста. Один и тот же риск может в разных ситуациях управляться по-разному.

На стратегических сессиях мы часто проводим специальный блок: участники раскладывают риски по матрице и выбирают стратегию для каждого. После чего начинаем прорабатывать меры, бюджеты, ответственных. И вот тогда риск-менеджмент превращается из теории — в управленческое решение.

Посмотрите наши кейсы по разработке стратегий:

- Полимерторг. Дистрибьюция. Разработка стратегии устойчивого роста

- СИБАГРО. Производство. Разработка стратегии развития

- ASSTRA. Грузоперевозки. Стратегический воркшоп для руководителей

- Nissan. Автодилер. Разработка стратегии развития

6. Какие методы управления рисками вы считаете самыми полезными в 2025 году?

- SWOT-анализ

Начну с самого доступного — это SWOT-анализ. Его обычно делают, чтобы посмотреть на сильные и слабые стороны компании, а заодно — на внешние угрозы и возможности. Так вот, слабые стороны и угрозы — это потенциальные риски. Мы сразу видим, где тонко, и можем начать работать на упреждение. Многие предприниматели после хорошего SWOT-аудита впервые по-настоящему задумываются о рисках — потому что всё всплывает очень наглядно.

- Матрица рисков

Следом — матрица рисков. Мы её почти всегда используем на стратегических сессиях. Принцип простой: берём риск, ставим ему вероятность (какова вероятность, что он может случиться) и ущерб (насколько больно ударит). Риски, которые и вероятны, и болезненны — это наш приоритет. Получается такая карта: голубые зоны можно не трогать, зеленые — контролировать, розовые — исправлять, синие — немедленно разбирать и управлять.

- Стресс-тестирование

Хорошо работает стресс-тестирование. Это когда мы прямо моделируем: что будет, если оборвётся ключевой канал продаж? если поставщик задержит логистику на неделю? если ключевой клиент уйдёт? Тут не нужна теория — нужна честность. Иногда в компании сразу видно, что планов «Б» просто нет. А ведь в 2020–2022 таких сценариев случилось немало, и те, кто был не готов, теряли десятки миллионов.

- Страхование

Часть рисков проще не тащить на себе. Страхование — хороший способ передать ответственность. Имущество, ответственность перед клиентами, здоровье сотрудников, грузоперевозки — всё это можно и нужно страховать. Да, это расходы. Но гораздо меньше, чем последствия, если что-то случится. Главное — грамотно подбирать покрытия и не переплачивать за очевидное.

- Диверсификация

Дальше — диверсификация. Это вообще классика. Один поставщик — риск. Один клиент — риск. Один канал продаж — тоже риск. Чем больше у вас точек опоры, тем меньше вы зависите от одного звена. В идеале, если одна часть «проседает», остальное подстраховывает. Это касается и продаж, и закупок, и каналов коммуникации.

- Резервирование бюджетов

Резервные бюджеты — ещё один практичный метод. Мы всегда предлагаем на стратегической сессии заложить хотя бы 5–10% от бюджета проекта в резерв. Не потому что всё обязательно пойдёт не так. А потому что вероятность этого — выше, чем кажется. Этот резерв даёт спокойствие и свободу — вы не дёргаетесь при первом же форс-мажоре.

- Использование ПО для управления рисками

И, конечно, со временем стоит подключать автоматизацию. Программные решения типа SAP Risk Management или LogicManager позволяют вести реестр рисков, задавать индикаторы, следить за статусом. Это особенно удобно, когда у вас не 5 рисков, а 50. Но даже если бизнес пока небольшой — начните с Excel. Главное не инструмент, а подход. Когда у команды есть система, даже простая — появляется контроль. И уверенность.

***

Одна из стратегий управления рисками — это диверсификация. Мы подготовили 100+ способов привлечения Клиентов и конкретные примеры их использования. Этот материал поможет диверсифицировать источники и способы привлечения Клиентов для вашего бизнеса.

Скачать 100+ способов привлечения Клиентов |

7. Как выглядит управление рисками на практике? Можете поделиться кейсами и примерами из вашей работы?

Управление рисками — это не отдельная «большая история», это один из обязательных блоков, который мы прорабатываем на стратегических сессиях. Вот три кейса, в которых именно грамотная работа с рисками помогла сохранить деньги, клиентов или управляемость бизнесом.

1. Дистрибьютор строительных материалов: зависимость от канала сбыта

Компания уверенно росла за счёт одного канала — маркетплейсы. До стратегической сессии всё выглядело «просто»: доход есть, логистика настроена, спрос высокий.

Но на сессии, когда мы начали разбирать точки роста, вскрылась зависимость — 87% продаж шли через один-единственный маркетплейс. Дальше — короткая идентификация: что, если площадка пересмотрит условия, задержит выплаты или просто «отключит» за нарушение алгоритма? Мы зафиксировали это как уязвимость и вынесли в блок рисков.

Дальше — детальная проработка:

– оценили, какие именно сценарии могут сработать против компании (задержка выплат, смена условий, блокировка);

– посчитали, сколько оборота и прибыли поставлено на кон в случае сбоя;

– прописали альтернативные каналы продаж и критерии их запуска.

В итоге:

– сформировали план по снижению зависимости — в течение 6 месяцев вывести не менее 40% продаж в альтернативные каналы;

– собрали MVP собственного интернет-магазина, включили прямые B2B-продажи через дилеров;

– начали кампанию по сбору клиентских контактов вне маркетплейса (сайт, email, мессенджеры), чтобы снизить зависимость от чужого трафика.

Благодаря работе с рисками уже на этапе стратегического планирования, компания сохранила управляемость и подготовилась к любым поворотам платформы. Это один из тех случаев, когда риск не случился — потому что мы вовремя его предусмотрели.

2. B2B-сервис в сфере автоматизации: риск провала при масштабировании

Компания хотела выйти из «ручного режима» и резко нарастить продажи. Планы: нанять 5 сейлзов, подключить новые отрасли, выйти в регионы. На сессии поставили цель: х3 выручки за 12 месяцев.

Когда добрались до блока рисков, команда озвучила только банальности: «мало лидов», «конкуренция». Мы пошли глубже — через сценарный анализ. Вопрос: что будет, если мы вырастем в 3 раза? Хватит ли нам людей, процессов, серверных мощностей?

Оказалось: нет. Бэк-офис уже на пределе, клиентская поддержка залипает на 1,5 суток в тикетах. Один сбой — и «будущее» похоронит текущую операционку.

Решение: приоритизировали риски перегрева и раздробили рост на два этапа. Ввели правило: не масштабируемся, пока не автоматизировано хотя бы 70% клиентских запросов. Да, амбиции немного «притормозили», но зато компания не развалилась в попытке прыгнуть выше головы.

3. Девелопер: рост себестоимости и валютные колебания

На стратегической сессии с девелопером средней руки (7 проектов в год) обсуждали инвестиционные планы. Компания хотела резко увеличить объёмы: +3 новых объекта за счёт кредита. Когда прорабатывали финмодель, вывели чувствительность к росту стоимости стройматериалов и колебаниям рубля.

Сценарий «пессимистичный»: девальвация на 20% + рост себестоимости на 15%. Выяснилось, что при таком раскладе прибыль по двум из трёх проектов уходит в минус. Никто об этом всерьёз не думал.

Решение: оптимизировали структуру финансирования (добавили отсрочки по лизингу), заложили валютный хедж и перезапустили расчёты по контрактам с корректировкой на индекс цен. В результате проекты стартовали с большей уверенностью — и прибыль в итоге оказалась даже выше прогнозной (за счёт роста цен на квадратный метр).

Все эти кейсы управления рисками — это не про «выживание». Это про то, чтобы стратегия не оставалась фантазией. Когда команда видит, где может треснуть, и заранее это укрепляет — она начинает двигаться увереннее. Без суеты, без самообмана, с чётким пониманием, куда идёт и к чему готова.

У нас можно заказать:

|

8. Какие ошибки чаще всего допускают компании в риск-менеджменте? Что вы видите в работе с клиентами?

Ошибки на самом деле типовые. Я их вижу в каждом втором проекте. И самое интересное — это не про «мы ничего не сделали», а про «мы сделали, но не то». Вот основные ошибки в управлении рисками, которые особенно дорого обходятся:

- Игнорирование маловероятных рисков

Это классика. Люди мыслят по принципу: «Ну это же вряд ли случится». А потом происходит то, к чему никто не готов. Санкции. Пожар. Уход ключевого сотрудника с клиентской базой. И вот уже бизнес на граниНе отметайте риски только потому, что «вряд ли». Если последствия катастрофические — даже низкая вероятность требует внимания. Именно для этого и нужен сценарный анализ.

- Отсутствие регулярного аудита рисков

Многие один раз провели «оценку рисков» — и забыли. Табличка пылится, карта устарела, а бизнес уже поменялся. Появились новые продукты, каналы, направления — а риски никто заново не пересматривал.Пересматривайте карту рисков минимум раз в полгода. А лучше — привязывайте это к ключевым изменениям: запуск нового проекта, выход на рынок, смена партнёров. Мы часто делаем это как отдельный блок в стратегических сессиях — и это всегда даёт результат.

- Переоценка возможностей компании

Очень часто слышим: «Да у нас всё под контролем», «если что — разрулим», «наш поставщик никогда не подводил». И это нормально — управленцы склонны верить в свои силы. Но в управлении рисками важно быть не оптимистом, а реалистом. Особенно когда ставка высокая.Смотрите не только на сильные стороны, но и на слабые. И обязательно проверяйте: а что будет, если всё пойдёт не по плану? Есть ли ресурсы, команда, время на манёвр? Лучше потратить день на анализ, чем месяц — на восстановление.

- Отсутствие ответственных за риски

Вроде бы риски зафиксировали, даже карту составили — а дальше тишина. Почему? Потому что ни один человек или подразделение не отвечает за реализацию мер. В результате — все знают, что есть риск, но никто ничего не делает.По каждому значимому риску должен быть ответственный. Им может быть руководитель направления, проектный менеджер или член топ-команды. Без «имён» ничего не двигается.

- Слишком общий подход

Вместо конкретных рисков появляются формулировки вроде «нестабильная экономика» или «текущая неопределённость». Но это не риск, это фон. На его фоне и должны быть конкретные вещи: рост цен у конкретных поставщиков, сокращение платежеспособного спроса и т.д.

Формулируйте риски чётко и конкретно, чтобы потом можно было выработать действия. Если риск нельзя измерить или проверить — он не работает.

- Превращение риск-менеджмента в бюрократию

В некоторых компаниях формально «есть риск-менеджмент». Отчёты пишутся, таблички с цветами рисуются, но никакого влияния на решения это не оказывает. Это «бумажный риск-контроль» — для галочки перед проверкой или инвестором.Риск-менеджмент должен быть частью стратегии, частью бюджетирования, частью операционных решений. Он должен быть встроен, а не существовать отдельно.

- Отсутствие связки с деньгами

Часто риски обсуждаются «в общем», без привязки к конкретным цифрам. А ведь стоимость риска — это и есть язык, который понимает владелец бизнеса. Если мы не посчитали, сколько компания потеряет при реализации риска — мы не создали мотивации управлять им.Оцените хотя бы ориентировочно ущерб. Не обязательно до копейки. Важно показать масштаб: риск на 500 тысяч — или на 15 миллионов. Это сразу меняет фокус внимания.

Если эти вещи привести в порядок — риск-менеджмент уже начнёт работать. Даже если больше ничего не делать. Главное — относиться к рискам не как к угрозам, а как к управляемым параметрам. Тогда бизнес становится не «менее смелым», а более устойчивым и уверенным.

9. В чём вообще разница между риск-менеджментом и страхованием? Это ведь одно и то же, по сути?

Нет, это совсем не одно и то же. Это как сравнивать стратегию и отдельный инструмент. Страхование — это всего лишь один из способов управления рисками, точнее, это одна из стратегий: передача риска третьей стороне.

А риск-менеджмент — это целая система. Он начинается задолго до страхового полиса. Сначала вы выявляете риски, оцениваете их, выбираете подход — где снизить, где избежать, где передать (в том числе через страхование), где принять. Потом внедряете решения, мониторите, обновляете карту.

Простой пример: если у вас склад — можно застраховать имущество. Это будет передача риска. Но риск-менеджмент здесь глубже: вы смотрите, где у вас слабые точки в пожарной безопасности, есть ли план эвакуации, кто отвечает за действия в ЧП, есть ли дублирующий склад и так далее.

То есть страхование — это если что случится, нам заплатят, а риск-менеджмент — это сделаем так, чтобы ничего не случилось, а если случится — не остановит бизнес.

Хороший риск-менеджмент включает страхование, но никогда не сводится к нему. Это как сравнить аптечку с системой здравоохранения. Аптечка — важна, но вы же не считаете её полноценным лечением?

10. Какие компании действительно нуждаются в управлении рисками? Это больше для крупных игроков?

Часто кажется, что риск-менеджмент — это для банков, госкорпораций или производственных гигантов. Но по факту — если у вас есть деньги, клиенты, обязательства и цели, то рисками уже нужно управлять.

То есть нуждаются все. Просто уровень сложности и глубина будут разными.

Малый бизнес — например, интернет-магазин или производственный цех — сильно зависит от 1–2 ключевых людей, пары поставщиков, одного канала продаж. Один сбой — и бизнес встаёт. Тут нужны хотя бы базовые инструменты: резервный план, второй подрядчик, простая матрица рисков. И это уже риск-менеджмент.

Средний бизнес — тут обычно речь про проекты, инвестиции, рост. Всё связано с высокой скоростью изменений. Если компания растёт, запускает новое, выходит на регионы — риски увеличиваются. И чем раньше их увидеть, тем дешевле обойдётся.

Крупный бизнес — без системного риск-менеджмента просто не выживает. Там уже десятки направлений, проекты, юридические риски, репутационные, кадровые, финансовые. Тут без встроенной системы не справиться. И да, тут уже без автоматизации, без KPI и аудита — никак.

По отраслям — особенно остро риск-менеджмент нужен в следующих сферах:

- Производство (любая остановка — деньги)

- Логистика и дистрибуция (цепочки поставок, зависимость от внешних условий)

- Строительство и девелопмент (длинные проекты, большое кредитное плечо)

- IT и цифровые продукты (перегрузка команд, утечка данных, SLA)

- Образование и онлайн-сервисы (репутационные и юридические риски)

Но повторю: это не про размер бизнеса, это про уровень зрелости. Чем раньше вы начинаете думать о рисках системно — тем меньше платите за ошибки потом.

11. Какие программы используют для автоматизации риск-менеджмента?

Если говорить честно — большинство компаний, особенно малого и среднего размера, начинают с Excel. И это нормально. Главное — не инструмент, а то, что ты в него закладываешь: реестр рисков, оценки, статус мер, ответственные. При системном подходе даже простая таблица может быть рабочим инструментом.

А вот если бизнес крупнее, появляется несколько проектов, много направлений, управленческая команда — тогда действительно стоит подумать об автоматизации. Вот топ программ, которые используют наши клиенты:

🔹 SAP Risk Management

Подходит для крупного бизнеса, где уже используется SAP. Глубокая интеграция с процессами, можно вшить риски в операционную деятельность, бюджеты, инвестиционные модели. Решение тяжёлое, но мощное.

🔹 LogicManager

Гибкая платформа для среднего и крупного бизнеса. Удобный интерфейс, можно вести карту рисков, оценку последствий, контроль исполнения мер. Плюс — наглядная визуализация, легко презентовать на совете директоров.

🔹 RiskWatch

Быстро разворачивается, заточен под соответствие стандартам и комплаенс. Подходит, если нужно контролировать регуляторные риски, безопасность, внутреннюю отчётность.

🔹 Resolver

Отличный выбор для компаний с проектной деятельностью. Можно строить сценарии, анализировать зависимости, вести тревожные индикаторы (KRI). Есть бесплатный пробный период.

Если хочется начать с простого, но в правильном формате — можно использовать Google Sheets с шаблоном: список рисков, вероятность, ущерб, приоритет, владелец, статус меры. Главное — чтобы это было живым инструментом, а не «для галочки».

Резюме: не надо сразу покупать дорогое ПО, чтобы внедрить риск-менеджмент. Начните с логики, структурности и регулярности. Автоматизация подтянется, когда возникнет потребность.

***

Если вы растёте — вы рискуете. Это нормально. Но вопрос в другом: вы рискуете осознанно или наобум?

На стратегических сессиях мы всегда разбираем риски — не абстрактно, а применимо к бизнесу, команде, реальности Клиента. Потому что без этого стратегия — это просто красивые слайды.

Хотите внедрить риск-менеджмент в свой бизнес?

Оставьте заявку на бесплатную консультацию. Мы поможем: структурировать ключевые риски; выбрать рабочие инструменты; встроить управление рисками в стратегию компании. Мы заглянули в 60+ различных секторов бизнеса и у нас точно будут новые идеи и решения для вас. Ознакомьтесь с нашими успешными кейсами и положительными отзывами клиентов. Будем рады вам помочь!

Получить консультацию |